Comment créer une application fintech en 2026 ?

Le marché fintech pèse 395 milliards de dollars, et la plupart des apps qui se lancent dedans échouent sur la réglementation avant même d'avoir leur premier utilisateur. Ce guide couvre tout ce qu'on ne vous dit pas : les licences, le KYC qui tue vos conversions, et ce que Revolut, Sumeria et Finary ont fait différemment.

Résumer l'article avec

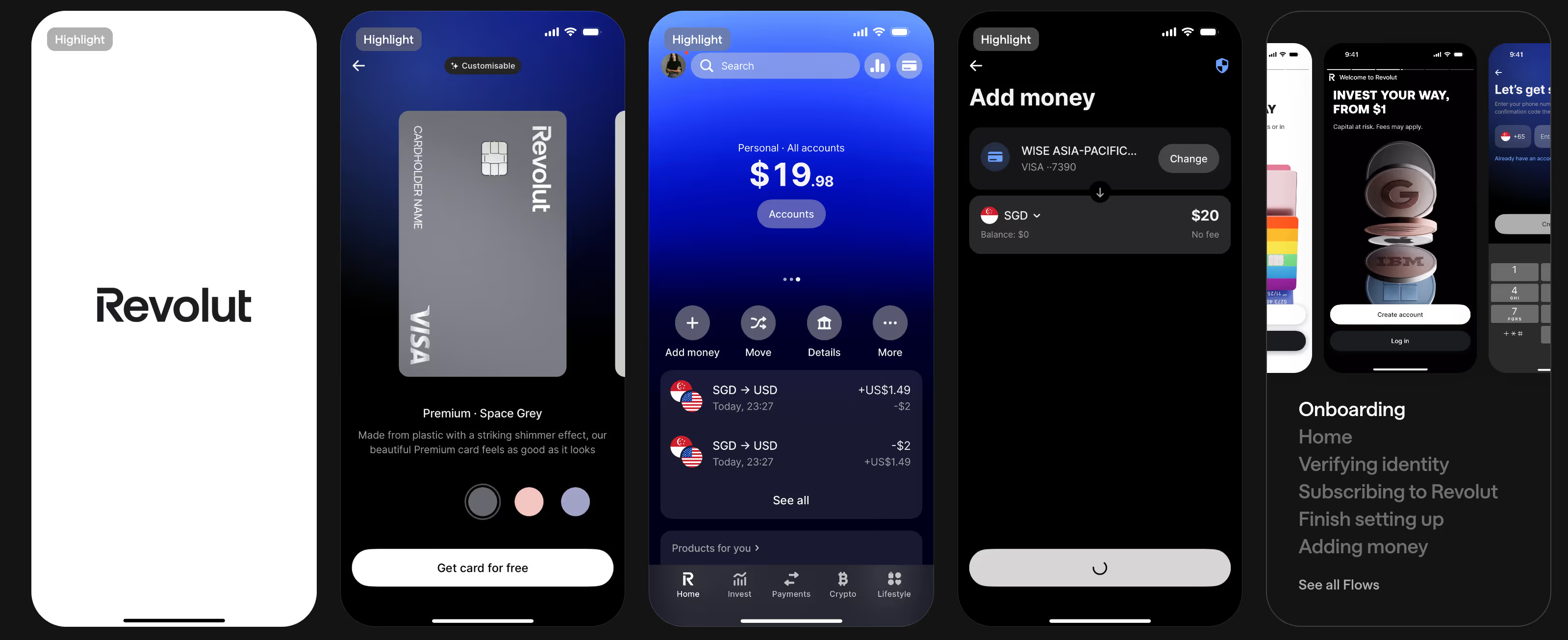

Revolut a 55 millions de clients dans le monde. En France, c'est aujourd'hui sa plus grande base d'utilisateurs en Europe, 5 millions de Français, avec un objectif affiché de 10 millions d'ici fin 2026. La néobanque britannique investit 1,1 milliard de dollars en France et installe son siège européen à Paris.

Ce chiffre dit deux choses simultanément : le marché fintech français est massif. Et la concurrence y est brutale.

Créer une application fintech en 2026, ce n'est pas coder une interface bancaire et la publier sur l'App Store. C'est naviguer dans un secteur hyper-réglementé, construire une confiance que l'utilisateur n'accorde pas facilement, et trouver le segment précis où vous pouvez créer plus de valeur que les acteurs déjà en place.

Notre agence de création d'application mobile firstapp accompagne des fondateurs sur des projets à forte contrainte produit. Ce guide vous donne une vision complète et factuelle de ce qu'implique réellement le lancement d'une app fintech, de la réglementation à la monétisation.

1. Le marché fintech en 2026 : les données qui comptent

Le marché mondial fintech est valorisé à 395 milliards de dollars en 2025, avec une croissance annuelle projetée de 16,3 %, soit un marché attendu à 1 533 milliards de dollars d'ici 2034. C'est l'un des secteurs qui croît le plus vite de toute l'économie digitale.

Les revenus des applications fintech spécifiquement (hors infrastructure) atteignent 2,99 milliards de dollars en 2024 et devraient dépasser 12 milliards d'ici 2034. La mobile payments industry a généré plus de 20 milliards de dollars de revenus en 2024, en hausse de 8,5 % sur un an (Business of Apps, 2025).

Info : 69 % des entreprises fintech cotées en bourse sont devenues profitables en 2024, contre moins de la moitié l'année précédente. Le secteur est en train de passer d'une logique de croissance à tout prix à une logique de profitabilité réelle. C'est une bonne nouvelle pour les nouveaux entrants qui construisent des modèles économiques solides dès le départ.

Deux dynamiques structurelles à retenir pour 2026 :

Les paiements mobiles accélèrent. D'ici 2030, 53 % de la valeur des achats en personne seront transactés via mobile, soit environ 25 000 milliards de dollars. Chaque service ou produit qui s'inscrit dans cette chaîne de paiement a une opportunité réelle.

L'IA est la prochaine ligne de fracture. Le marché IA dans la fintech est estimé à 30 milliards de dollars en 2025 et devrait atteindre 83 milliards en 2030. Personnalisation des offres, détection de fraude, scoring de crédit, conseils financiers automatisés, les apps qui intègrent l'IA dans le cœur de leur produit dès maintenant auront un avantage compétitif durable.

Pour comprendre le marché mobile global dans lequel s'inscrit la fintech, notre guide sur la création d'application mobile pour une startup pose les bases utiles.

2. Les 6 segments d'une app fintech : trouvez votre angle

La fintech est un terme parapluie. Il recouvre des réalités produit, des audiences et des niveaux de complexité réglementaire radicalement différents. Avant d'écrire une ligne de code, vous devez savoir dans quel segment vous jouez.

La néobanque et le compte courant

Revolut, N26, Sumeria, c'est le segment le plus visible et le plus compétitif. Offrir un compte bancaire mobile avec carte, virement, change de devises et budget intégré. La barrière à l'entrée est haute : licence bancaire ou partenariat avec un établissement de paiement agréé, investissements en conformité réglementaire importants, et une confiance utilisateur très difficile à construire face à des acteurs déjà massivement installés.

À qui ça convient : aux projets ayant une niche très définie (compte pour les mineurs, compte pour les travailleurs indépendants en niche précise, compte pour une communauté spécifique) et un budget suffisant pour la conformité.

La gestion de budget et le personal finance

Bankin', Linxo, des apps qui agrègent les comptes bancaires existants et donnent une vision consolidée des finances. Moins de barrières réglementaires que la néobanque (pas besoin de licence bancaire pour agréger en lecture seule via DSP2), et un marché encore peu mature en France. Finary a démarré sur ce positionnement avant d'évoluer vers une plateforme d'investissement complète — preuve que l'agrégation peut être un point d'entrée vers des revenus bien plus importants.

À qui ça convient : aux fondateurs qui veulent créer de la valeur sur l'interface et l'intelligence des données sans gérer la complexité d'un établissement de paiement.

Le BNPL et le paiement fractionné

Klarna, Alma, Pledg, le paiement en plusieurs fois intégré dans les parcours e-commerce. Forte croissance : 350 millions d'utilisateurs dans le monde ont utilisé des apps BNPL en 2024 (Business of Apps). Le modèle économique repose sur les commissions marchands et les intérêts sur les facilités de paiement.

À qui ça convient : aux projets B2B qui distribuent aux marchands, pas directement au grand public.

L'épargne et l'investissement

Trade Republic, Yomoni, Bourse Direct, apps d'investissement en bourse, ETF, crypto, épargne rémunérée. Ce segment demande une licence de prestataire de services d'investissement (PSI) en France, délivrée par l'AMF. La réglementation est plus lourde qu'un simple établissement de paiement.

À qui ça convient : aux équipes avec une expertise financière solide et un projet de long terme.

La comptabilité et la finance pour professionnels

Qonto, Shine, Pennylane, outils de gestion financière pour TPE/PME et indépendants. Facturation, comptabilité, déclarations fiscales, trésorerie. Le marché B2B est moins compétitif que le B2C et les utilisateurs ont une forte propension à payer pour des outils qui leur font économiser du temps sur des tâches contraignantes.

À qui ça convient : aux fondateurs avec une connaissance du monde professionnel ou de la comptabilité, qui veulent adresser une niche de professionnels précise (artisans, freelances, restaurateurs…).

La crypto et les actifs numériques

Bitstack, Coinbase, Binance, portefeuilles crypto, échange, staking, DeFi. Segment très réglementé en France depuis le régime PSAN (Prestataire de Services sur Actifs Numériques), remplacé progressivement par le régime CASP (Crypto-Asset Service Provider) avec la mise en œuvre de MiCA en 2025.

À qui ça convient : aux équipes techniques avec une connaissance approfondie du secteur blockchain et un appétit pour la conformité réglementaire.

3. Ce que font Revolut, Sumeria et Finary

Comme dans le secteur fitness ou la santé des femmes, les apps qui dominent la fintech ont chacune gagné en choisissant un angle précis, et en l'exécutant bien mieux que tout le monde.

Revolut : la super-app financière

Revolut a commencé en 2015 avec une seule idée : le change de devises sans frais pour les voyageurs. Une obsession, un problème précis. Aujourd'hui, c'est une app avec 55 millions de clients, 4,1 milliards de dollars de revenus annuels et une valorisation de 45 milliards de dollars.

Sa trajectoire est la démonstration parfaite de l'expansion progressive : d'abord maîtriser le change, puis ajouter les virements, puis le compte courant, puis l'investissement, puis la crypto, puis les assurances. Chaque fonctionnalité ajoutée après avoir solidifié la précédente, jamais tout en même temps.

En France, Revolut est l'acteur fintech le plus utilisé avec 5 millions d'utilisateurs, et il vise 10 millions d'ici fin 2026. La stratégie d'acquisition initiale reposait sur un programme de parrainage extrêmement généreux, chaque utilisateur pouvait débloquer une carte métal en invitant des amis. Un growth loop classique, exécuté à une époque où personne d'autre ne le faisait dans la banque.

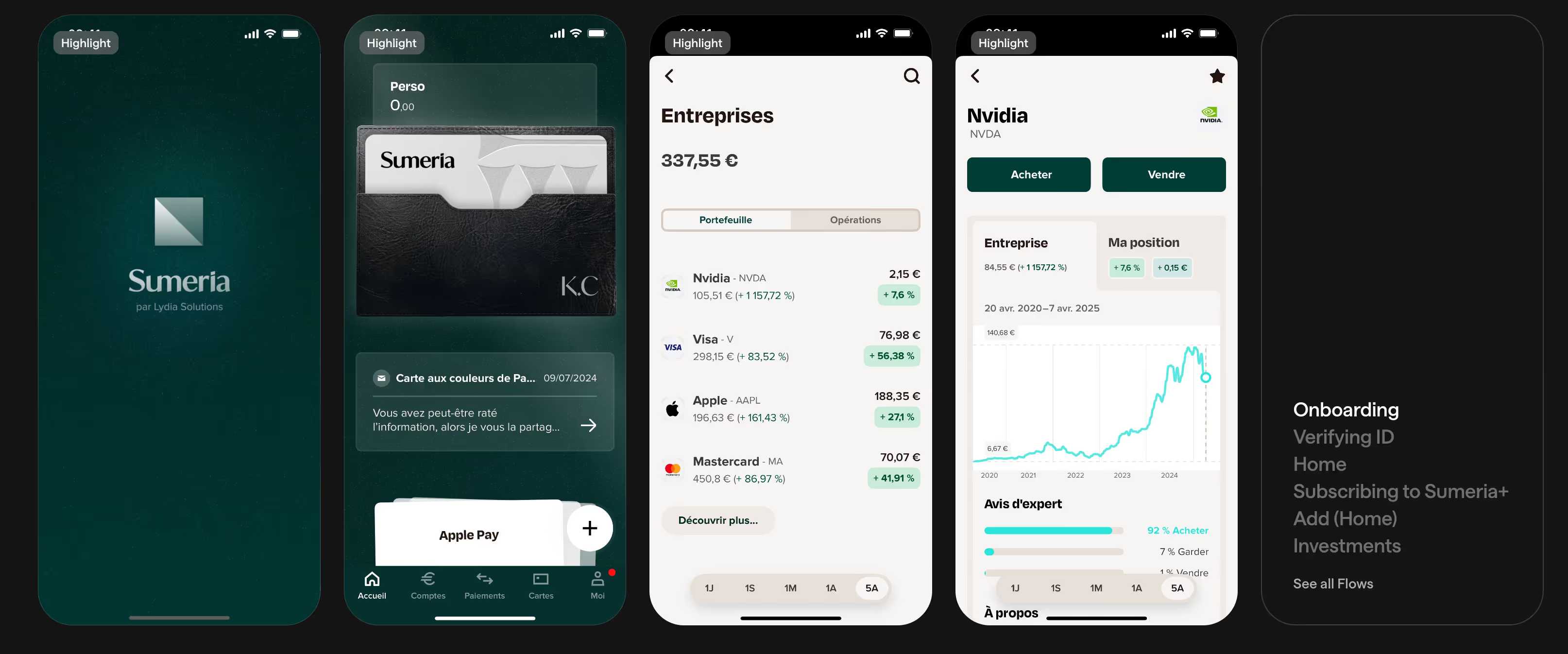

Sumeria (ex-Lydia) : le pari du marché français

Lydia a été lancée en 2013 comme une app de paiement entre amis, le Virement P2P simplifié. Elle a atteint 7 millions d'utilisateurs en France en se concentrant exclusivement sur ce marché. En 2023, elle a obtenu sa propre licence bancaire auprès de l'ACPR. En 2024, elle s'est rebaptisée Sumeria avec l'ambition de devenir la première banque européenne pour les jeunes d'ici 2030.

La leçon : commencer sur un cas d'usage ultra-simple (envoyer de l'argent à un ami), le maîtriser sur un marché géographique précis, puis lever la tête vers quelque chose de plus grand. La profondeur sur un marché vaut mieux que la largeur sur plusieurs.

Finary : la croissance par le contenu

Finary est la leçon la plus instructive du marché fintech français pour un nouveau fondateur. Lancée en 2020 par Mounir Laggoune et Julien Blancher, l'app démarre comme un agrégateur de patrimoine : comptes bancaires, immobilier, crypto, actions, tout dans un seul dashboard. Elle s'est progressivement transformée en plateforme d'investissement complète, avec une assurance-vie en partenariat avec BlackRock et Generali, une offre de gestion privée (Finary One, accessible dès 500 000 € d'actifs), et bientôt un PEA, un PER et un compte-titres.

Les chiffres concrets : 600 000 utilisateurs et une rentabilité atteinte au quatrième trimestre 2024. En septembre 2025, Finary a levé 25 millions d'euros en série B auprès de PayPal Ventures, LocalGlobe, Hedosophia et ses investisseurs historiques Y Combinator et Speedinvest. Le total levé depuis le lancement atteint 38 millions d'euros. L'objectif affiché : 5 milliards d'euros d'encours sous gestion d'ici trois ans.

Ce qui différencie Finary de tous ses concurrents : sa croissance a été initiée en grande partie grâce à sa chaîne YouTube, animée par Mounir Laggoune. Une chaîne d'éducation financière qui a construit une communauté de plusieurs centaines de milliers d'abonnés avant même que l'app soit mature, créant une audience qualifiée et convertissable dès le lancement de chaque nouvelle fonctionnalité. C'est un growth loop contenu → confiance → install que très peu de fintechs ont su reproduire.

La leçon pour un fondateur : la distribution peut se construire avant le produit. Une audience éducative dans votre niche est un avantage compétitif durable, surtout dans un secteur où la confiance est la première barrière à l'adoption.

Vous avez un projet d'application mobile ? Obtenez une estimation de votre projet en quelques minutes : Demander un devis

4. La réglementation : le sujet qui coûte le plus cher à ignorer

La fintech est le seul secteur de ce guide où la réglementation peut arrêter votre projet avant même qu'il soit lancé. Ignorée, elle expose votre entreprise à des sanctions pénales, des amendes de l'ACPR, et un retrait forcé de l'App Store.

Les licences à connaître en France

L'Établissement de Monnaie Électronique (EME) permet d'émettre de la monnaie électronique — autrement dit, d'héberger des fonds d'utilisateurs et d'émettre des cartes. C'est la licence qu'ont obtenu Lydia/Sumeria et qu'utilise Revolut via sa succursale française. Obtention auprès de l'ACPR, délai de 12 à 18 mois, exigences en capital minimum et en gouvernance.

L'Établissement de Paiement (EP) permet d'exécuter des paiements et des virements sans émettre de monnaie électronique. Moins contraignant que l'EME, mais toujours soumis à agrément ACPR.

Le Prestataire de Services d'Investissement (PSI) est nécessaire pour proposer des services d'investissement (bourse, ETF, conseil financier). Agrément AMF, exigences de formation et de capital.

Le Prestataire de Services sur Actifs Numériques (PSAN / CASP) est requis pour tout ce qui touche à la crypto. La France a été pionnière en Europe avec son régime PSAN, qui évolue vers le régime européen CASP avec MiCA en 2025-2026.

L'alternative : le Banking-as-a-Service

Obtenir une licence prend entre 12 et 24 mois et coûte des centaines de milliers d'euros en conformité, avocats et capital. La plupart des startups fintech ne peuvent pas se permettre ce délai au lancement.

L'alternative : le Banking-as-a-Service (BaaS). Des acteurs comme Treezor, Swan, Lemonway ou Stripe Treasury proposent leur infrastructure réglementée en marque blanche. Vous construisez l'expérience utilisateur, eux gèrent la conformité et détiennent la licence. C'est le raccourci réglementaire qui a permis à des dizaines de fintechs européennes de lancer sans attendre deux ans.

Le coût : une commission sur les transactions, des frais d'intégration, et une dépendance à un tiers pour les fonctions critiques. À anticiper dans votre modèle économique dès le départ.

Warn : La DSP2 (Directive sur les Services de Paiement 2) impose l'authentification forte (SCA) sur toutes les transactions. Concrètement, votre app doit intégrer un mécanisme de double authentification conforme, biométrie + code, ou notification + PIN. Ce n'est pas une option de UX, c'est une obligation légale dont le non-respect expose à des sanctions. MiCA, en vigueur depuis 2025 pour les actifs numériques, ajoute une couche réglementaire spécifique pour toute app touchant à la crypto.

Pourquoi la réglementation est aussi un avantage compétitif

La conformité est contraignante. Elle est aussi un moat. Une fois que vous avez votre agrément ACPR, ou que vous travaillez avec un partenaire BaaS solide, les concurrents qui arrivent après vous doivent passer par le même processus. La réglementation crée de la barrière à l'entrée, utilisez-la à votre avantage.

5. L'onboarding fintech : convertir malgré la friction KYC

L'onboarding d'une app fintech est le plus difficile à optimiser de tous les secteurs applicatifs. La raison : le KYC (Know Your Customer) est obligatoire pour toute app qui manipule des fonds. Vérification d'identité, pièce justificative, parfois selfie vidéo, une friction que l'utilisateur ne s'attend pas à traverser pour télécharger une app.

La plupart des apps fintech perdent une part significative de leurs utilisateurs pendant l'onboarding KYC. C'est la statistique que personne n'affiche, et la principale raison pour laquelle les taux de conversion des apps fintech sont structurellement inférieurs à ceux des apps fitness ou santé.

Pour les mécaniques générales d'onboarding mobile, notre article sur l'optimisation de l'onboarding mobile pour booster la conversion donne le cadre complet. Ce qui suit est spécifique à la fintech.

Montrez la valeur avant de demander les documents

L'erreur classique : demander la vérification d'identité dès l'écran 2, avant que l'utilisateur ait vu quoi que ce soit de votre app. Résultat : il abandonne avant d'avoir compris pourquoi il devrait se donner cette peine.

La bonne approche : laissez l'utilisateur explorer l'interface, voir son dashboard potentiel, comprendre ce que l'app peut faire pour lui, puis demandez le KYC quand il est convaincu. Revolut et N26 utilisent ce principe : vous pouvez voir l'app fonctionner en mode démo ou avec un accès limité avant de compléter la vérification.

Découpez le KYC en étapes progressives

Un formulaire KYC complet présenté en une seule fois génère une friction maximale. La solution : le KYC progressif. Vous commencez par le minimum (email, nom, date de naissance), vous activez les fonctionnalités de base, puis vous demandez les pièces justificatives seulement quand l'utilisateur veut accéder à une fonctionnalité qui les requiert (par exemple, virer plus de 150 € ou ouvrir un compte épargne).

Expliquez pourquoi vous demandez chaque information

"Pourquoi vous avez besoin de ma carte d'identité ?" est la question mentale que pose chaque utilisateur à chaque étape du KYC. Si votre app n'y répond pas explicitement, avec une phrase courte, honnête, qui rappelle la contrainte légale, vous perdez de la confiance. Une ligne comme "La réglementation française nous impose de vérifier votre identité pour protéger vos fonds" fait plus pour le taux de complétion KYC que n'importe quelle animation de chargement.

Solliciter les avis au bon moment : un levier de confiance unique à la fintech

Dans la plupart des catégories d'apps, les avis App Store influencent le taux de conversion. Dans la fintech, ils déterminent si quelqu'un télécharge ou non. Avant de confier leurs données bancaires ou leur épargne à une app inconnue, les utilisateurs vérifient systématiquement deux choses : la note globale et les avis récents. Une app à 3,8 étoiles avec des commentaires mentionnant des problèmes de virement ne sera pas installée, peu importe la qualité de ses screenshots.

C'est pourquoi la stratégie de collecte d'avis dans une app fintech n'est pas une optimisation secondaire, c'est un pilier de l'acquisition.

Le moment où demander un avis change tout. La règle générale s'applique ici avec encore plus de force : on ne demande jamais un avis pendant une friction (KYC en cours, bug apparent, attente de validation). On demande un avis après un moment émotionnellement positif :

- Après le premier virement reçu ou envoyé avec succès

- Après le premier insight de budget qui révèle une économie possible

- Après avoir atteint un objectif d'épargne

- Après une prédiction ou un récapitulatif mensuel qui impressionne

Ces moments créent une disposition favorable, l'utilisateur vient de vivre quelque chose de concret avec votre app. La demande d'avis à cet instant précis génère des réponses positives, pas des indifférentes.

La note minimale pour exister dans la fintech. En dessous de 4,0 étoiles, votre app est invisible lors des recherches App Store et son badge de note crée une friction à l'installation. Au-dessus de 4,4 étoiles, la note devient un argument de vente. L'objectif n'est pas de manipuler les avis, c'est de solliciter systématiquement les utilisateurs satisfaits qui, sans demande explicite, ne laisseraient aucun commentaire.

Notre article sur comment obtenir plus d'avis sur votre application mobile détaille les mécaniques exactes de collecte et de timing.

La fintech offre plus de modèles de monétisation que n'importe quel autre secteur applicatif. Le défi : choisir le bon modèle pour votre segment, parce que le mauvais modèle peut détruire la confiance que vous avez mis des mois à construire.

Le freemium avec abonnement premium

C'est le modèle de Revolut, N26 et Sumeria. Un compte de base gratuit avec des fonctionnalités limitées (nombre de virements, plafond de change sans frais, fonctionnalités d'épargne), et des plans payants (Standard, Premium, Metal) qui débloquent les fonctionnalités avancées.

Les avantages : l'acquisition est fluide (pas de friction à l'entrée), la base d'utilisateurs gratuits crée du bouche-à-oreille, et les utilisateurs premium génèrent un revenu récurrent. L'inconvénient : la grande majorité des utilisateurs restent sur la version gratuite, c'est la réalité structurelle du freemium fintech, et la raison pour laquelle les volumes d'acquisition doivent être élevés pour que le modèle soit rentable.

Pour aller plus loin sur la mécanique d'abonnement, notre guide sur l'optimisation du paywall mobile est directement applicable.

Les commissions sur transactions

C'est le modèle des apps de paiement P2P et de BNPL. Vous ne facturez pas l'utilisateur final, vous prélevez une commission sur chaque transaction traitée (marchands, change de devises, frais de virement international). Lydia/Sumeria a longtemps fonctionné sur ce modèle côté marchands.

L'avantage : zéro friction pour l'utilisateur. L'inconvénient : les marges sont faibles et vous avez besoin de volumes importants pour être rentable.

L'abonnement B2B

C'est le modèle de Qonto, Shine et Pennylane. Les professionnels et les entreprises paient un abonnement mensuel fixe pour accéder à l'outil. Les tickets sont bien plus élevés qu'en B2C (30 à 200 €/mois), la rétention est meilleure (changer d'outil comptable est douloureux), et le CAC est justifiable.

C'est le modèle le plus solide pour une app fintech nouvelle venue, surtout si vous adressez une niche professionnelle précise où les outils existants sont inadaptés.

Les produits financiers en marque blanche

Une fois que vous avez une base d'utilisateurs, vous pouvez distribuer des produits financiers tiers (assurances, crédits, épargne rémunérée) et percevoir une commission de distribution. C'est ce que font Revolut (assurance voyage, crypto, trading) et Finary, dont le modèle repose sur l'abonnement premium en complément de commissions sur les investissements réalisés via la plateforme (assurance-vie, crypto). Ce modèle nécessite d'abord une base d'utilisateurs existante, c'est une source de revenus complémentaire, pas un modèle de départ.

7. Ce que firstapp ferait sur votre projet fintech

La fintech est le secteur où la distance entre "une bonne idée" et "un produit qui tient la route" est la plus grande. La réglementation, la confiance utilisateur, l'onboarding KYC, la sécurité des données, chaque décision a un impact direct sur votre capacité à lancer et à scaler.

La majorité des agences construisent ce que vous demandez et s'arrêtent là. Chez firstapp, le développement est une partie du travail. Avant d'écrire la première ligne de code, on pense acquisition, confiance, conversion et rétention. Dans la fintech, ces questions ne se posent pas après le lancement, elles se résolvent dans l'architecture produit.

Ce qu'on a déjà fait dans des contextes à forte contrainte

firstapp n'a pas accompagné de néobanque. Mais on connaît les produits qui demandent de gérer la confiance et la friction à chaque étape.

Jinko.care est une plateforme de santé connectée que nous avons développée en React Native. Données médicales sensibles, onboarding avec collecte d'informations personnelles, parcours utilisateur qui doit rassurer avant d'informer. Les contraintes d'une app santé et d'une app fintech sont cousines : données sensibles, utilisateur qui hésite, réglementation qui impose des étapes, confiance qui se construit ou se brise dans les premiers écrans.

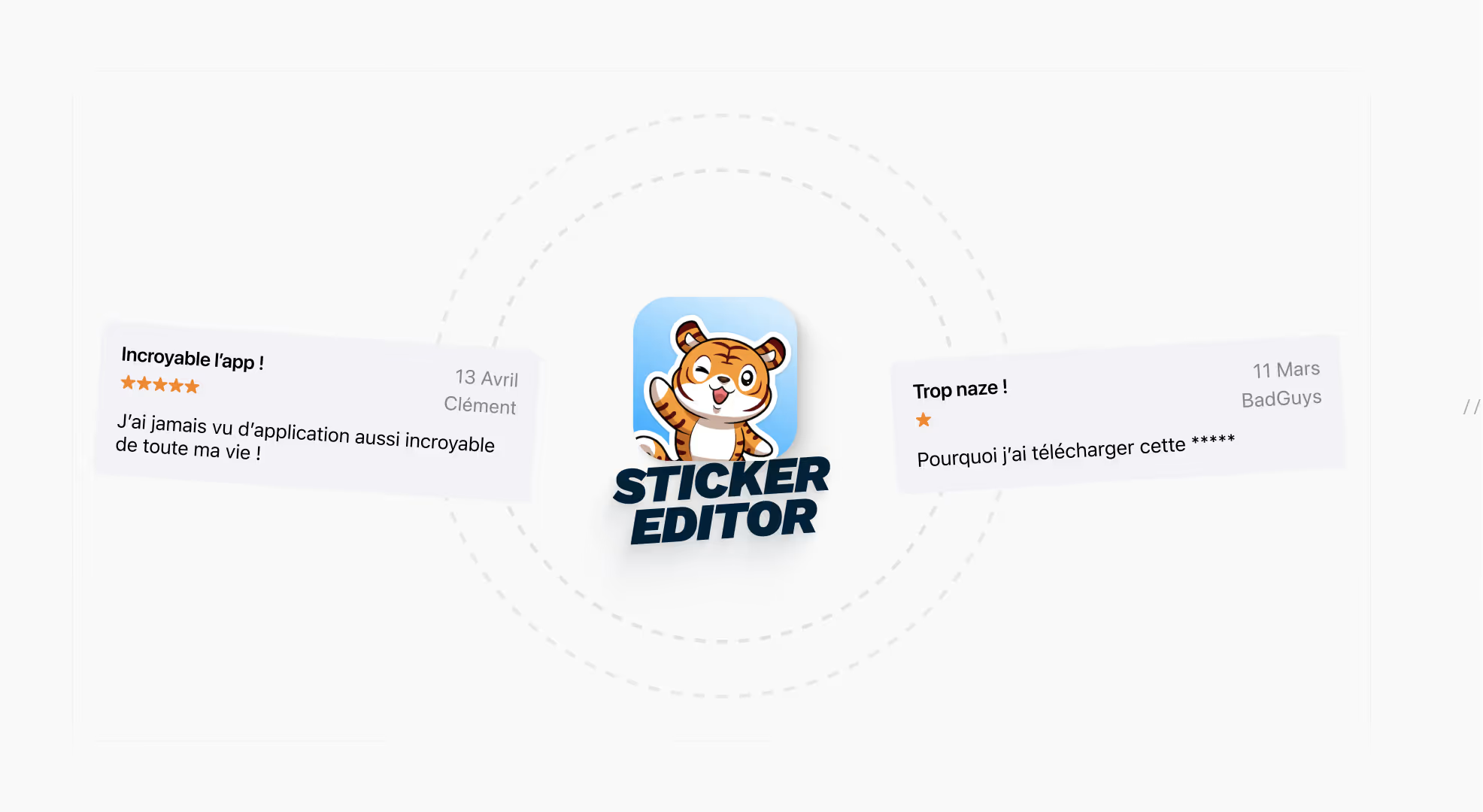

Sticker Editor : après audit et refonte de l'onboarding, +20 % de conversion. L'onboarding était le problème, pas le produit. Dans la fintech, le KYC est l'équivalent de ce goulot d'étranglement. On sait le travailler.

Ce qu'on ferait dès la phase de conception

La réglementation avant tout. Avant la première maquette, on clarifie votre position légale : avez-vous besoin d'un agrément ACPR ou d'un partenaire BaaS ? Quel partenaire KYC (Onfido, Sumsub, Veriff) correspond à votre budget et à votre UX cible ? Quelles contraintes DSP2 s'appliquent à votre cas d'usage ? Ces réponses changent l'architecture technique, le budget et le planning. Les découvrir en cours de route coûte systématiquement plusieurs mois et plusieurs dizaines de milliers d'euros supplémentaires.

L'onboarding designé pour convertir malgré le KYC. Le KYC est la plus grande source de churn dans la fintech. On applique une approche précise : montrer la valeur avant de demander les documents, découper la vérification en étapes progressives, expliquer chaque demande en une phrase honnête. Le wording, l'ordre des étapes et le moment exact où chaque friction est introduite, c'est ce qui fait la différence entre 20 % et 60 % de taux de complétion KYC.

La confiance designée dans le produit. Dans la fintech, la confiance ne se gagne pas avec du contenu marketing, elle se construit dans chaque micro-décision de design : transparence sur les frais, absence de fausse urgence, clarté sur ce que l'app fait avec les données. On intègre ces principes dans les specs UX avant que quiconque ouvre Figma.

Les growth loops qu'on designerait dès la V1

Le parrainage avec bénéfice concret. Le modèle Revolut, invitez un ami, débloquez une fonctionnalité premium ou recevez un bonus, est le growth loop le plus éprouvé de la fintech. Bien exécuté, le coût par utilisateur acquis via parrainage est structurellement inférieur à n'importe quel canal payant. Mal exécuté (bonus trop faible, friction à l'invitation), il génère zéro. On le design pour qu'il soit partagé au bon moment — après un premier succès dans l'app, pas à l'écran d'accueil.

Le "financial health score" partageable. Votre score de santé financière personnalisé, épargne mensuelle, dépenses par catégorie, progression vers vos objectifs, présenté sous forme de carte visuelle exportable. "Mon app m'a dit que je dépense 340 € de plus que la médiane de mon âge en restaurants." Ce contenu est filmable, partageable sur les stories, et génère de la curiosité vers l'app. On design le visuel dans le produit dès la V1, pas comme une feature de roadmap V3.

La loop partage de pot commun ou de dépense groupée. Pour les apps de paiement P2P, chaque invitation à partager une note de restaurant ou un pot commun est une acquisition directe vers des contacts qui n'ont pas encore l'app. Lydia/Sumeria a construit sa base initiale sur exactement ce mécanisme. On intègre la mécanique d'invitation dans l'architecture dès le départ, pas comme une fonctionnalité qu'on ajoute quand la croissance stagne.

Ce qu'on rendrait TikTokable dès le premier écran

Finary a prouvé qu'une fintech peut construire une audience massive via du contenu éducatif, leur chaîne YouTube a précédé et alimenté leur croissance produit. Sur TikTok, la même logique s'applique en format court. On conçoit les apps qu'on livre pour que leurs fondateurs puissent créer ce contenu facilement.

Concrètement : des visualisations de données spectaculaires que l'utilisateur veut partager ("voici ce que mes finances ressemblent après 3 mois d'utilisation"), un onboarding dont le résultat est filmable ("mon app m'a dit que je suis dans le top 20 % des épargnants de mon âge"), et des insights financiers inattendus qui créent de la curiosité chez ceux qui voient le contenu.

8. Comment acquérir vos premiers utilisateurs en fintech

La fintech est le secteur où la confiance précède l'action. Personne ne télécharge une app bancaire inconnue parce qu'il a vu une pub. La décision vient d'une recommandation, d'un contenu éducatif qui a construit la crédibilité, ou d'un avis App Store qui a levé le doute. La stratégie d'acquisition doit être pensée en conséquence.

TikTok : le levier que les fintechs traditionnelles ignorent

Le hashtag #FinTok existe depuis 2020 et génère des milliards de vues. C'est la catégorie de contenu éducatif la plus dynamique de TikTok, et la plus qualifiée en termes d'intention. Les utilisateurs qui regardent des vidéos sur la gestion de budget, l'épargne ou les frais bancaires sont précisément votre audience. Finary a construit sa croissance initiale via YouTube sur exactement ce modèle, du contenu éducatif d'abord, le produit ensuite. Sur TikTok, la mécanique est identique mais en format court.

"Ce que votre banque vous coûte vraiment par an et vous ne le savez pas."Format : calcul en direct des frais annuels moyens d'une banque traditionnelle (frais de carte, de tenue de compte, de virement international, de découvert). Le chiffre final est systématiquement plus élevé que ce que les gens imaginent. Vous terminez en montrant comment votre app rend ces frais visibles, ou les supprime. C'est un contenu qui génère de l'indignation partagée, l'une des émotions les plus virales sur TikTok.

"J'ai tracké toutes mes dépenses pendant 30 jours avec cette app."Format journal de bord, une vidéo par semaine ou un récapitulatif en fin de mois. Vous montrez les insights que l'app a générés : poste de dépense surprenant, économie identifiée, objectif atteint. Ce format est authentique, filmable sans production, et crée une curiosité directe pour l'app. Si vos visualisations de données sont soignées, elles sont filmées et partagées.

"Pourquoi j'ai quitté [nom banque traditionnelle] pour cette app."Le format de la rupture est l'un des plus partagés de TikTok finance. Vous listez les irritants concrets de votre ancienne banque (temps d'attente, frais cachés, interface datée), puis vous montrez la différence avec votre app. Pas un pitch, une comparaison factuelle et personnelle.

Le contenu éducatif pur, sans mention du produit."Comment fonctionne réellement un ETF", "La différence entre PEA et assurance-vie en 60 secondes", "Pourquoi épargner sur livret A vous fait perdre de l'argent face à l'inflation". Ces vidéos n'ont aucun lien direct avec votre app, elles construisent votre crédibilité. Quand vous mentionnez votre produit dans une vidéo ultérieure, vous avez déjà une audience qui vous fait confiance.

Reddit : là où vos utilisateurs cherchent des réponses financières sérieuses

Reddit est le seul endroit où des millions de personnes posent des questions financières sincères et attendent des réponses d'experts. La règle est la même que dans tous les autres secteurs : contribuez d'abord, recommandez ensuite.

Les subreddits à cibler :

- r/personalfinance (21,4 millions de membres) — Le plus grand subreddit finance du monde. Questions quotidiennes sur le budget, l'épargne, la dette, l'investissement. Si votre app résout l'un de ces problèmes, les discussions sont là en permanence. Contribuez avec des réponses sourcées et expertes, sans mentionner votre app dans les premiers échanges.

- r/financialindependence (2,2 millions de membres) — Communauté FIRE (Financial Independence, Retire Early). Très engagée, forte propension à utiliser des outils de tracking patrimonial et d'optimisation fiscale.

- r/eupersonalfinance — Spécifique à l'Europe, aborde les questions de fiscalité, de comptes en devises, de PEA et d'assurance-vie. Pertinent si votre app cible le marché européen francophone.

- r/france — Subreddit généraliste, mais les discussions finance y sont fréquentes et souvent sans réponses satisfaisantes. Un fondateur qui apporte une réponse claire sur un sujet complexe (frais bancaires, fiscalité des cryptos, meilleure app de budget) devient rapidement une référence.

Le format "I built this" appliqué à la fintech."J'ai construit une app pour rendre les frais bancaires visibles, voici ce que j'ai appris sur les pratiques réelles des banques." Ce type de post mélange transparence sur le produit, données concrètes sur le secteur, et invitation à tester. Les utilisateurs Reddit sont très receptifs aux fondateurs honnêtes qui partagent leurs données réelles (téléchargements, conversions, bugs rencontrés).

Répondre aux questions existantes.Chaque semaine, des dizaines de posts demandent "quelle est la meilleure app de budget ?" ou "comment suivre mon patrimoine facilement ?". Une réponse experte qui détaille les critères de choix et mentionne votre app comme l'une des options honnêtement, est la forme d'acquisition Reddit la plus efficace et la plus durable.

Le budget réaliste

Une app fintech a des coûts supplémentaires par rapport à d'autres secteurs : intégration d'un partenaire KYC (Onfido, Sumsub, Veriff), intégration d'un partenaire BaaS si nécessaire, conformité RGPD renforcée, tests de sécurité approfondis.

- V1 iOS (app de gestion de dépenses, onboarding KYC, conformité de base) : à partir de 11 000 à 25 000€

- Budget intermédiaire (iOS + Android, intégration BaaS, parrainage, dashboard analytics) : 26 000 à 50 000 €

- Budget complet (néobanque complète, partenariat BaaS complexe, IA, multi-devises) : 50 000 € et plus

Ces budgets intègrent le développement React Native et le design. Ils n'incluent pas les frais juridiques et de conformité réglementaire, à prévoir en sus. Pour les erreurs classiques qui font exploser les budgets, notre article sur les erreurs à éviter lors de la création d'une app mobile est une lecture directement utile.

8. Comment acquérir vos premiers utilisateurs en fintech

La fintech est le secteur où la confiance précède l'action. Personne ne télécharge une app bancaire inconnue parce qu'il a vu une pub. La décision vient d'une recommandation, d'un contenu éducatif qui a construit la crédibilité, ou d'un avis App Store qui a levé le doute. La stratégie d'acquisition doit être pensée en conséquence.

TikTok : le levier que les fintechs traditionnelles ignorent

Le hashtag #FinTok existe depuis 2020 et génère des milliards de vues. C'est la catégorie de contenu éducatif la plus dynamique de TikTok et la plus qualifiée en termes d'intention. Les utilisateurs qui regardent des vidéos sur la gestion de budget, l'épargne ou les frais bancaires sont précisément votre audience. Finary a construit sa croissance initiale via YouTube sur exactement ce modèle, du contenu éducatif d'abord, le produit ensuite. Sur TikTok, la mécanique est identique mais en format court.

"Ce que votre banque vous coûte vraiment par an et vous ne le savez pas."Format : calcul en direct des frais annuels moyens d'une banque traditionnelle (frais de carte, de tenue de compte, de virement international, de découvert). Le chiffre final est systématiquement plus élevé que ce que les gens imaginent. Vous terminez en montrant comment votre app rend ces frais visibles ou les supprime. C'est un contenu qui génère de l'indignation partagée, l'une des émotions les plus virales sur TikTok.

"J'ai tracké toutes mes dépenses pendant 30 jours avec cette app."Format journal de bord, une vidéo par semaine ou un récapitulatif en fin de mois. Vous montrez les insights que l'app a générés : poste de dépense surprenant, économie identifiée, objectif atteint. Ce format est authentique, filmable sans production, et crée une curiosité directe pour l'app. Si vos visualisations de données sont soignées, elles sont filmées et partagées.

"Pourquoi j'ai quitté [nom banque traditionnelle] pour cette app."Le format de la rupture est l'un des plus partagés de TikTok finance. Vous listez les irritants concrets de votre ancienne banque (temps d'attente, frais cachés, interface datée), puis vous montrez la différence avec votre app. Pas un pitch, une comparaison factuelle et personnelle.

Le contenu éducatif pur, sans mention du produit."Comment fonctionne réellement un ETF", "La différence entre PEA et assurance-vie en 60 secondes", "Pourquoi épargner sur livret A vous fait perdre de l'argent face à l'inflation". Ces vidéos n'ont aucun lien direct avec votre app, elles construisent votre crédibilité. Quand vous mentionnez votre produit dans une vidéo ultérieure, vous avez déjà une audience qui vous fait confiance.

Reddit : là où vos utilisateurs cherchent des réponses financières sérieuses

Reddit est le seul endroit où des millions de personnes posent des questions financières sincères et attendent des réponses d'experts. La règle est la même que dans tous les autres secteurs : contribuez d'abord, recommandez ensuite.

Les subreddits à cibler :

- r/personalfinance (21,4 millions de membres) — Le plus grand subreddit finance du monde. Questions quotidiennes sur le budget, l'épargne, la dette, l'investissement. Si votre app résout l'un de ces problèmes, les discussions sont là en permanence. Contribuez avec des réponses sourcées et expertes, sans mentionner votre app dans les premiers échanges.

- r/financialindependence (2,2 millions de membres) — Communauté FIRE (Financial Independence, Retire Early). Très engagée, forte propension à utiliser des outils de tracking patrimonial et d'optimisation fiscale.

- r/eupersonalfinance — Spécifique à l'Europe, aborde les questions de fiscalité, de comptes en devises, de PEA et d'assurance-vie. Pertinent si votre app cible le marché européen francophone.

- r/france — Subreddit généraliste, mais les discussions finance y sont fréquentes et souvent sans réponses satisfaisantes. Un fondateur qui apporte une réponse claire sur un sujet complexe (frais bancaires, fiscalité des cryptos, meilleure app de budget) devient rapidement une référence.

Le format "I built this" appliqué à la fintech."J'ai construit une app pour rendre les frais bancaires visibles, voici ce que j'ai appris sur les pratiques réelles des banques." Ce type de post mélange transparence sur le produit, données concrètes sur le secteur, et invitation à tester. Les utilisateurs Reddit sont très receptifs aux fondateurs honnêtes qui partagent leurs données réelles (téléchargements, conversions, bugs rencontrés).

Répondre aux questions existantes.Chaque semaine, des dizaines de posts demandent "quelle est la meilleure app de budget ?" ou "comment suivre mon patrimoine facilement ?". Une réponse experte qui détaille les critères de choix et mentionne votre app comme l'une des options honnêtement, est la forme d'acquisition Reddit la plus efficace et la plus durable.

9. FAQ : les questions que tout fondateur fintech se pose

Faut-il obligatoirement une licence pour lancer une app fintech ?

Ça dépend de ce que fait votre app. Si vous agrégez des données bancaires en lecture seule via API DSP2, vous n'avez pas besoin de licence, mais vous devez vous enregistrer comme AISP (Account Information Service Provider). Si vous gérez des fonds, émettez une carte ou exécutez des paiements, vous avez besoin d'un agrément ACPR ou d'un partenariat avec un établissement déjà agréé (Banking-as-a-Service). Si vous touchez à la crypto, le régime PSAN / CASP s'applique. La première étape est de définir précisément ce que votre app fait et de consulter un avocat spécialisé en droit financier avant toute décision d'architecture.

Qu'est-ce que le Banking-as-a-Service et pourquoi c'est important ?

Le Banking-as-a-Service (BaaS) permet à une startup de proposer des services financiers réglementés (compte, carte, virement) en utilisant la licence et l'infrastructure d'un partenaire agréé, sans obtenir sa propre licence. En France et en Europe, des acteurs comme Treezor, Swan, Lemonway ou Stripe Treasury proposent ce type de service. Le BaaS réduit le time-to-market de 18-24 mois (durée d'obtention d'une licence) à 3-6 mois, contre une commission sur les transactions.

Comment faire confiance à une app fintech inconnue ? Comment la créer ?

La confiance dans une app fintech se construit sur quatre piliers : la transparence réglementaire (afficher clairement votre agrément ou votre partenaire BaaS), la sécurité visible (authentification forte, chiffrement explicitement mentionné), le design honnête (pas de frais cachés, pas de faux urgences), et les avis utilisateurs (une note App Store ≥ 4,2 étoiles est un signal de confiance décisif pour les nouveaux téléchargements). La confiance se design dans le produit, elle ne s'achète pas avec du contenu marketing.

Combien de temps pour développer une app fintech ?

Une V1 iOS avec gestion de dépenses, onboarding KYC intégré et conformité de base prend 8 à 14 semaines avec une équipe spécialisée et un partenaire KYC déjà choisi. Le planning s'allonge si vous intégrez un partenaire BaaS (3 à 6 semaines d'intégration supplémentaires selon le partenaire), si vous développez simultanément sur iOS et Android, ou si les décisions réglementaires sont prises en cours de route plutôt qu'en amont.

Comment faire connaître une app fintech au lancement ?

Le bouche-à-oreille reste le canal le plus puissant dans la fintech, les gens font confiance aux recommandations de leurs proches pour une app qui gère leur argent, pas à la pub. Un programme de parrainage bien conçu (comme celui de Revolut à ses débuts) est le levier d'acquisition organique le plus efficace. En complément, le contenu éducatif sur TikTok et Reddit (personal finance, épargne, gestion de budget) attire des utilisateurs qualifiés avec une forte intention. Notre guide complet sur comment faire connaître son application mobile couvre toutes ces méthodes en détail.

Quelle est la différence entre une néobanque et une app de gestion de budget ?

Une néobanque héberge réellement vos fonds, émet une carte bancaire et exécute des virements. Elle nécessite une licence bancaire ou un partenariat BaaS. Une app de gestion de budget (comme Bankin' ou Finary) agrège vos comptes bancaires existants en lecture seule via les API DSP2, elle ne touche pas à votre argent. La différence est fondamentale : réglementairement, techniquement, et dans la confiance que l'utilisateur doit accorder.

Vous avez un projet d'application fintech ?

La fintech est le secteur où les décisions prises dans les premières semaines, réglementation, architecture, modèle économique, déterminent 80 % des résultats deux ans plus tard. Mieux les prendre maintenant que les découvrir en production. Parler de votre projet